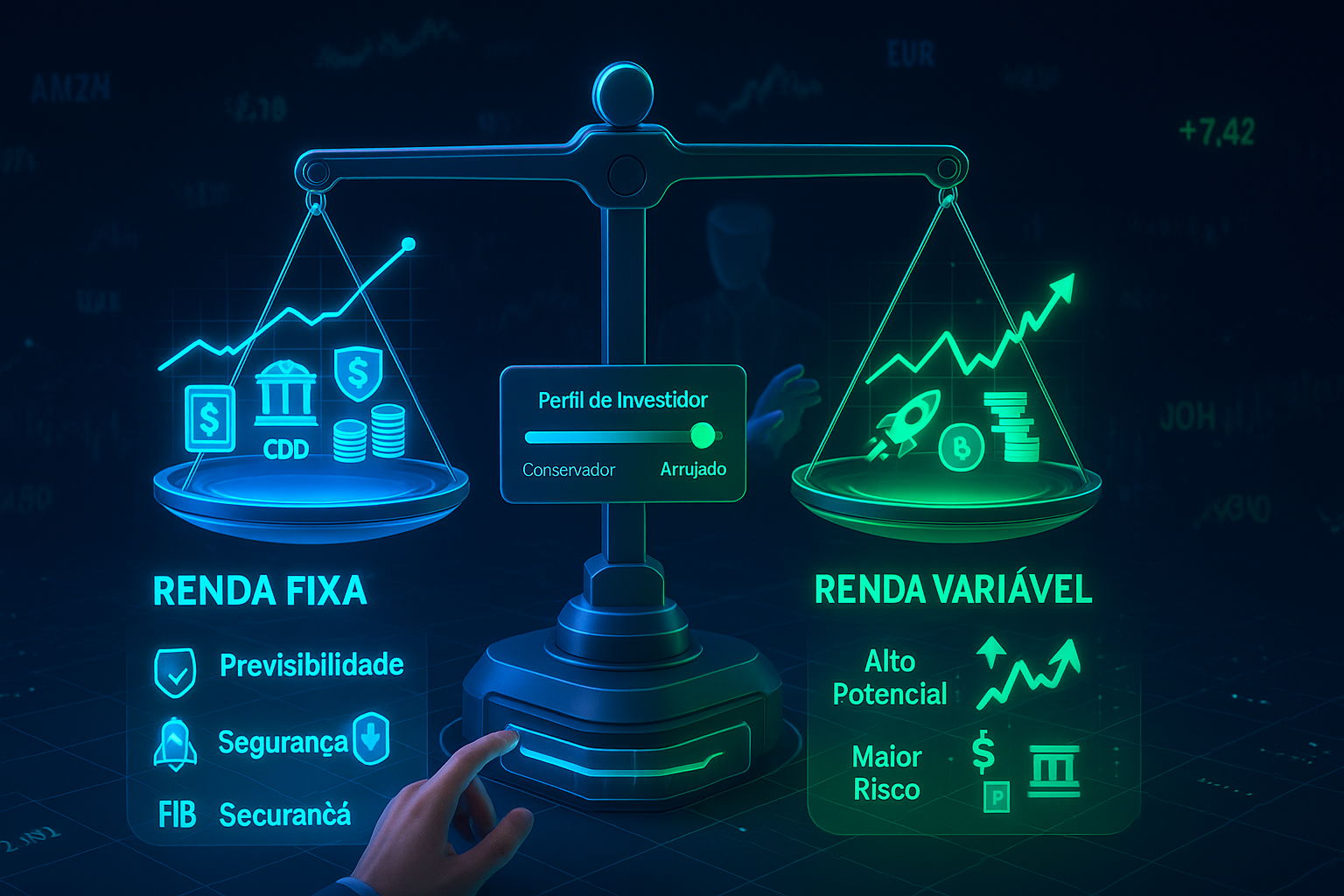

Renda Fixa vs. Renda Variável: Qual é a Melhor Escolha Para Você?

Quando o assunto é investir, uma das primeiras dúvidas que surgem é:

“Afinal, devo investir em renda fixa ou em renda variável?”

Essa escolha depende de vários fatores, como seu perfil, objetivos, prazo e tolerância ao risco. Neste artigo, vamos explicar de forma clara e prática o que é renda fixa, o que é renda variável, quais as diferenças, vantagens e desvantagens — e como escolher a melhor opção para você.

O que é renda fixa?

A renda fixa é um tipo de investimento onde as regras de remuneração são definidas no momento da aplicação. Isso significa que você sabe antecipadamente como e quando vai receber o retorno.

Ela pode ter:

- Juros prefixados: você sabe exatamente quanto vai ganhar (ex: 10% ao ano)

- Juros pós-fixados: a rentabilidade depende de um indicador, como a Selic ou o CDI

- Juros híbridos: parte fixa + parte atrelada a índice (ex: IPCA + 5%)

Exemplos de renda fixa:

- Tesouro Direto (Tesouro Selic, IPCA+, Prefixado)

- CDBs (Certificados de Depósito Bancário)

- LCIs e LCAs (isentas de IR para pessoa física)

- Fundos de renda fixa

- Debêntures (títulos emitidos por empresas)

O que é renda variável?

A renda variável é o tipo de investimento em que não é possível prever a rentabilidade no momento da aplicação. Ela varia de acordo com o mercado, ou seja, o retorno pode ser positivo ou negativo — inclusive no curto prazo.

Exemplos de renda variável:

- Ações (Bolsa de Valores)

- Fundos Imobiliários (FIIs)

- ETFs (Fundos de Índice)

- Criptomoedas

- Commodities (ouro, petróleo, etc.)

📉 Na renda variável, os riscos são maiores, mas o potencial de retorno também é superior no longo prazo.

Principais diferenças entre renda fixa e renda variável

| Característica | Renda Fixa | Renda Variável |

|---|---|---|

| Rentabilidade | Previsível ou indexada | Incerta e sujeita a oscilações |

| Risco | Baixo | Médio a alto |

| Liquidez | Varia conforme o ativo | Varia (ações têm liquidez diária) |

| Ideal para | Reserva de emergência, curto prazo | Longo prazo, construção de patrimônio |

| Volatilidade | Baixa | Alta |

| Exemplo de ativo | CDB, Tesouro Selic | Ações, FIIs, ETFs |

| Imposto de Renda | Regra regressiva | 15% sobre lucro (ações, FIIs, etc.) |

Vantagens da renda fixa

✅ Segurança: ideal para quem busca estabilidade

✅ Previsibilidade: você sabe o rendimento (ou a fórmula)

✅ Acessível: a partir de R$ 30 já é possível investir (Tesouro Direto)

✅ Bom para emergências: aplicações com liquidez diária são ótimas para imprevistos

Desvantagens da renda fixa

❌ Rendimento limitado: dificilmente supera a inflação no longo prazo

❌ Pode ter carência: alguns CDBs e LCIs só permitem o resgate após determinado prazo

❌ Tributação regressiva: quanto menor o prazo, maior o IR (até 22,5%)

Vantagens da renda variável

✅ Maior potencial de retorno no longo prazo

✅ Distribuição de lucros (dividendos) em ações e FIIs

✅ Proteção contra inflação em ativos bem escolhidos

✅ Diversificação de carteira

Desvantagens da renda variável

❌ Oscilação constante: preços sobem e descem diariamente

❌ Exige conhecimento e controle emocional

❌ Risco de perdas: especialmente no curto prazo

❌ Pode gerar imposto se não houver planejamento

Qual escolher: renda fixa ou renda variável?

A resposta é: depende do seu perfil, seus objetivos e do prazo do investimento.

Veja abaixo como definir o melhor caminho:

1. Perfil de investidor

- Conservador: prefere segurança, mesmo com rendimentos menores → foco em renda fixa

- Moderado: aceita algum risco em busca de mais retorno → mistura de renda fixa e variável

- Agressivo: busca altos ganhos e aceita oscilações → maior exposição à renda variável

2. Prazo do objetivo

| Prazo do objetivo | Tipo indicado |

|---|---|

| Curto (até 1 ano) | Renda fixa, liquidez diária |

| Médio (1 a 3 anos) | Renda fixa ou fundos multimercado |

| Longo (3+ anos) | Renda variável ou híbrida |

3. Objetivos específicos

- Reserva de emergência: Tesouro Selic ou CDB com liquidez diária

- Compra de imóvel em 5 anos: Tesouro IPCA+ ou fundo conservador

- Aposentadoria: ações, FIIs, Tesouro IPCA+ de longo prazo

- Renda passiva mensal: Fundos Imobiliários e ações com dividendos

Posso investir nos dois ao mesmo tempo?

Sim! Aliás, essa é a estratégia mais recomendada.

Ao diversificar, você equilibra risco e retorno, aproveita o melhor de cada classe e protege sua carteira contra oscilações do mercado.

📌 Exemplo de carteira para perfil moderado:

- 60% em renda fixa (Tesouro, CDBs, LCIs)

- 30% em renda variável (ações e FIIs)

- 10% em investimentos internacionais ou criptos

Dicas para começar com segurança

- Comece pela reserva de emergência (3 a 6 meses de gastos fixos)

- Estude antes de investir em ações ou FIIs

- Use corretoras confiáveis e sem taxas abusivas

- Invista todo mês, mesmo com pouco (R$ 50 já é suficiente)

- Nunca aplique em algo que não entende

Conclusão

A melhor escolha entre renda fixa e renda variável depende do seu momento de vida, da sua tolerância ao risco e dos seus objetivos.

- Se você quer segurança e estabilidade → comece pela renda fixa

- Se você quer crescer seu patrimônio no longo prazo → estude a renda variável

- Se quiser o melhor dos dois mundos → combine os dois com equilíbrio

📌 O importante não é acertar o “investimento do momento”, mas sim criar uma estratégia sólida, diversificada e consistente. Seu futuro começa com a escolha de hoje.